Nye tal fra findbank.dk viser, at renterne på bankfinansierede boliglån er faldet mærkbart det seneste år. Dette har skabt bedre lånevilkår for både nye boligkøbere og eksisterende boligejere med eksisterende boligbanklån samt hvis der er behov for yderligere finansiering.

Af Kasper Kjems. Redaktør - Findbank.dk

Af Kasper Kjems. Redaktør - Findbank.dkSiden sommeren 2024 har der været en tydelig og stabil nedadgående tendens i renterne på bankboliglån, som boligejere og boligkøbere har fået tilbudt via findbank.dk – både i det lave og det mellemstore låneinterval. Det har været en tid, hvor renten i gennemsnit er faldet, således at alle boligejere med boligbank i gennemsnit burde spare +5.000 kr. om året i renteudgifter.

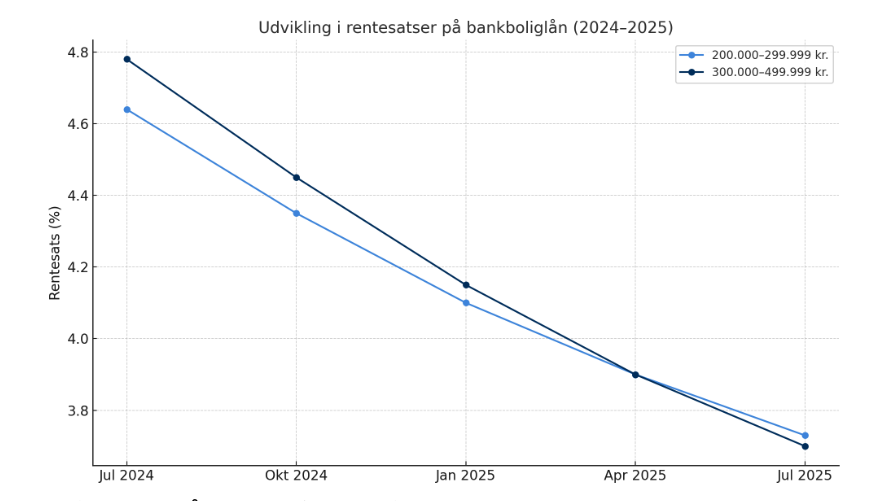

Udvikling i rentesatser (2024–2025)

Grafen viser renteudviklingen kvartalsvist fra juli 2024 til juli 2025 for to lånekategorier:

-

200.000 – 299.999 kr.: Renten er faldet fra 4,64 % til 3,73 %

-

300.000 – 499.999 kr.: Renten er faldet fra 4,78 % til 3,70 %

Klik dig videre her, hvis du indhente tilbud fra banker på de billigste boliglån.

Se graf nedenfor for detaljeret visualisering.

Rentefaldene er markante:

-

I kategorien 200.000–299.999 kr. er der tale om et fald på 0,91 procentpoint

-

I kategorien 300.000–499.999 kr. er faldet hele 1,08 procentpoint

Denne udvikling skaber et væsentligt forbedret økonomisk råderum for låntagere. Især førstegangskøbere, som ofte har stramme budgetter, får mulighed for at købe bolig med lavere månedlige udgifter – noget, der kan være helt afgørende for at komme ind på boligmarkedet.

Da stort set alle bankboliglån i Danmark er med variabel rente, har eksisterende boligejere allerede fået glæde af den lavere rente uden at skulle omlægge deres lån. De løbende justeringer sikrer, at renten følger markedet.

Besparelse ved rentefald på boliglån 2024 vs 2025

Lånestørrelse | Tidspunkt | Rente (%) | År renteudgift | Md. renteudgift | Besparelse år | Besparelse md. |

500.000 kr. | Juli 2024 | 4,78 % | 23.900 kr. | 1.991 kr. | – | – |

500.000 kr. | Juli 2024 | 3,70 % | 18.500 kr. | 1.542 kr. | 5.400 kr. | 450 kr. |

Større boliglån giver større forhandlingskraft og lavere renter

En nærmere analyse af renteudviklingen viser, at de største bankboliglån har oplevet det mest markante rentefald. Lån i intervallet 300.000–499.999 kr. er faldet med 1,08 procentpoint over det seneste år, mens lån mellem 200.000–299.999 kr. er faldet med 0,91 procentpoint.

Forskellen hænger sammen med forhandlingskraften, som ofte følger med et større lånebeløb.

Når lånebeløbet stiger, betyder det, at kunden genererer større renteindtægter for banken. Derfor er banken typisk mere villig til at tilbyde en lavere rente – både for at vinde kunden og for at fastholde en attraktiv forretningsrelation. Jo højere lånesum, jo større økonomisk betydning har kunden for banken.

Boligrenterne kan stige igen

Selv om tendensen er positiv, bør man være opmærksom på makroøkonomiske risici. Den igangværende toldkrig mellem større økonomier kan føre til inflation, som igen kan presse renterne op. Det nuværende lave renteniveau er derfor ikke nødvendigvis en tendens der vil fortsætte. Det er dog et gunstigt tidspunkt for både boligkøbere og boligejere at tage stilling til deres finansiering. De faldende renter giver flere muligheder og bedre betingelser, og kan især gøre en forskel for førstegangskøbere. Forskellen fra de dyreste banker til de billigste er stor.