Globale pengepolitiske lempelser og rentefald har præget dagsordenen i 2024 – men hvad kan vi forvente os af 2025? Få overblikket over årets udvikling og eksperternes forventninger for fremtiden.

Af Philiip Uhrenholt. Økonomisk skribent - Findbank.dk

Af Philiip Uhrenholt. Økonomisk skribent - Findbank.dk

Danske boligejere med lån i deres bolig har, henover indeværende år, fået mulighed for mere luft i økonomien. Det skyldes, at der på globalt plan er kommet styr på det inflationspres, som i 2022 gav anledning til, at centralbanker verden over strammede pengepolitikken og satte renterne op.

Med en inflation, som nærmer sig centralbankernes inflationsmål, har verdens centralbanker henover året sænket renterne til glæde for danske boligejere og boligkøbere.

Hos Findbank.dk ser vi tydeligt den positive renteudvikling afspejle sig i de tilbud, vores brugere modtager. Mange boligejere bliver via Findbanks samarbejdspartnere nu tilbudt væsentligt mere konkurrencedygtige vilkår på deres låneengagementer i forhold til tidligere på året.

Find det billigste boliglån her.

Find det billigste andelsboliglån her.

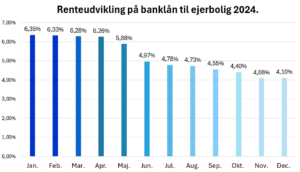

*Ovennævnte graf viser renteudviklingen på banklån til ejerbolig tilbudt via findbank.dk i 2024 på lånestørrelser DKK. 300.000 – 499.999.

*Ovennævnte graf viser renteudviklingen på andelsboliglån tilbudt via findbank.dk i 2024 på lånestørrelser DKK. 1.000.000 – 1.249.999.

Hvilken økonomisk betydning har renteudviklingen i 2024, haft for hhv. ejerboligejere, samt andelsboligejere?

Nedenstående tabel viser besparelseseksempler for både ejerboligejere og andelsboligejere baseret renteændringerne fra januar til december 2024:

| Låntype | Jan. 24 | Dec. 24 | Besparelse md. | Besparelse år. |

|---|---|---|---|---|

|

Ejerboliglån DKK. 300.000 – 499.999 |

6,35% | 4,10% | 417,79 kr. | 5.013,47 kr. |

|

Andelsboliglån DKK. 1.000.000 – 1.249.999 |

4,95% | 4,05% | 86,11 kr. | 1.033,32 kr. |

Se hvor meget du kan købe bolig for.

Renteprognose for 2025:

De danske realkreditinstitutter udarbejder årligt renteprognoser for at give boligejere og investorer et indblik i den forventede renteudvikling. Disse prognoser bygger på økonomiske analyser af faktorer som inflation, vækst og centralbankernes pengepolitik.

Bemærk at renteprognoser kan være forbundet med usikkerhed, da de bygger på økonomiske modeller og forudsætninger, som påvirkes af uforudsete begivenheder som kriser, politiske beslutninger eller ændringer i den globale økonomi. Derfor bør renteprognoser betragtes som vejledende snarere end præcise forudsigelser.

Lad os se på eksperternes renteforventninger til det kommende år:

| Låntype | Realkredit Danmark | Totalkredit | Nordea Kredit | Jyske Realkredit |

| F1 | 1,5% – 2,1% | 2,1% | 2,09% | Ikke oplyst |

| F3 | 1,7% – 2,3% | 2,1% | 2,19% | 2,85% |

| F5 | 2,0% – 2,6% | 2,3% | 2,46% | 2,80% |

| 30-årigt fastforrentet obligationslån m. afdrag. | 3,5% | 3,5% | 3,5% | 4,0% |

Realkredit Danmark renteprognose for 2025.

Totalkredit renteprognose for 2025.

Nordea Kredit renteprognose for 2025.

Jyske Realkredit renteprognose for 2025.

Overordnet set for realkreditinstitutterne forventes der pengepolitiske lempelser og faldende renter på de finansielle markeder.

Forventningerne er i overensstemmelse med udmeldingen fra ECB dags dato, hvor dennes bankdirektør, Christine Lagarde meddelte at Europas kamp mod inflationen er ved at være tilendebragt, og at centralbanken er parat til at sænke renten yderligere, hvis inflationen fortsætter med at nærme sig inflationsmålet på omkring 2 % p.a..

Grundet Danmarks fastkurspolitik overfor Euroen er Nationalbankens pengepolitik direkte dikteret af Den Europæiske Centralbank, hvorfor samme renteforventninger gør sig gældende nationalt i Danmark.