Sammenlign bidragssatser

Der er stor forskel på bidragssatser fra realkreditinstitut til realkreditinstitut. Derfor er det smart at lave en sammenligning af bidragssatser, inden du vælger, hvor du vil oprette dit realkreditlån.

Bidragssatser sammenlign med afdrag

Fastforrentet lån med afdrag

| Belåning | Realkredit Danmark | Nordea Kredit | Totalkredit | Jyske Realkredit |

| 0-40% | 0,21% | 0,23% | 0,45% | 0,33% |

| 40-60% | 0,62% | 0,68% | 0,85% | 0,80% |

| 60-80% | 1,01% | 1,03% | 1,20% | 1,00% |

F-kort lån med afdrag

| Belåning | Realkredit Danmark | Nordea Kredit | Totalkredit | Jyske Realkredit |

| 0-40% | 0,45% | 0,40% | 0,50% | 0,38% |

| 40-60% | 1,00% | 0,93% | 1,05% | 0,95% |

| 60-80% | 1,52% | 1,28% | 1,55% | 1,30% |

F5 lån med afdrag

| Belåning | Realkredit Danmark | Nordea Kredit | Totalkredit | Jyske Realkredit |

| 0-40% | 0,45% | 0,40% | 0,50% | 0,48% |

| 40-60% | 1,00% | 0,93% | 1,05% | 1,00% |

| 60-80% | 1,52% | 1,28% | 1,45% | 1,25% |

Bidragssatser sammenlign uden afdrag / med afdragsfrihed

Fastforrentet lån med afdragsfrihed

| Belåning | Realkredit Danmark | Nordea Kredit | Totalkredit | Jyske Realkredit |

| 0-40% | 0,21% | 0,53% | 0,55% | 0,48% |

| 40-60% | 0,62% | 0,68% | 1,15% | 0,95% |

| 60-80% | 1,01% | 1,68% | 2,00% | 2,00% |

F-kort lån med afdragsfrihed

| Belåning | Realkredit Danmark | Nordea Kredit | Totalkredit | Jyske Realkredit |

| 0-40% | 0,45% | 0,42% | 0,60% | 0,53% |

| 40-60% | 1,00% | 1,00% | 1,35% | 1,10% |

| 60-80% | 2,32% | 1,93% | 2,35% | 2,30% |

F5 lån med afdragsfrihed

| Belåning | Realkredit Danmark | Nordea Kredit | Totalkredit | Jyske Realkredit |

| 0-40% | 0,45% | 0,42% | 0,60% | 0,63% |

| 40-60% | 1,00% | 1,93% | 1,35% | 1,15% |

| 60-80% | 2,32% | 1,93% | 2,25% | 2,25% |

Realkreditinstitutterne oplyser om deres aktuelle bidragssatser på deres hjemmeside, og der findes flere sider, hvor du kan få et overblik over alle de forskellige bidragssatser for de fire danske realkreditinstitutter.

Der er dog andet end bidragssatser, du bør være opmærksom på, når du sammenligner priser og vilkår i de forskellige realkreditinstitutter:

- Vurdering af din bolig

Bidragssatsen bliver blandt andet sat efter, hvor stort realkreditlånet er i forhold til værdien af din bolig. Derfor har det stor betydning, hvordan realkreditinstituttet, banken eller deres samarbejdspartner vurderer din bolig. Vurderingerne kan svinge meget, og det kan betyde mange penge for dig, hvis belåningen sniger sig under 60% eller 40% af boligens værdi.

- Kursskæring

Flere institutter benytter sig af kursskæring, der er et fradrag eller tillæg til den kurs, obligationen handles til. Denne omkostning har størst betydning for korte flexlån, da de skal rentetilpasses oftere – og derfor handles oftere på markedet for obligationer. Altså har kursskæring størst betydning for F1-lån og mindst betydning for fastforrentede lån.

- Øvrige gebyrer og omkostninger

Derudover findes der en række andre gebyrer, som nogle realkreditinstitutter opkræver. Det kan være et gebyr for afdragsfrihed i form af et tillæg til bidragssatsen eller en højere rente, hvis du har valgt at dele dit realkreditlån op i to; en såkaldt tolagsbelåning.

Realkreditlån bidragssatser realkreditinstitutter

Totalkredit

| Ejerbolig med afdrag | |||||

| Belåningsgrad | Fastrente | F-kort | F1 | F3 | F5 |

| 0 - 40 | 0,45% | 0,50% | 0,75% | 0,70% | 0,50% |

| 40 - 60 | 0,85% | 1,05% | 1,30% | 1,25% | 1,05% |

| 60 - 80 | 1,20% | 1,55% | 1,90% | 1,65% | 1,45% |

| Ejerbolig afdragsfrit | |||||

| Belåningsgrad | Fastrente | F-kort | F1 | F3 | F5 |

| 0 - 40 | 0,55% | 0,60% | 0,85% | 0,85% | 0,60% |

| 40 - 60 | 1,15% | 1,35% | 1,60% | 1,55% | 1,35% |

| 60 - 80 | 2,00% | 2,35% | 2,70% | 2,45% | 2,25% |

*uden rabat i form af kundekroner, der betales tilbage til kunderne hvert år.

Jyske Realkredit

| Ejerbolig med afdrag | |||||

| Belåningsgrad | Fastrente | F-kort | F1 | F3 | F5 |

| 0 - 40 | 0,33% | 0,38% | 0,38% | 0,58% | 0,48% |

| 40 - 60 | 0,80% | 0,95% | 0,95% | 1,15% | 1,00% |

| 60 - 80 | 1,00% | 1,30% | 1,30% | 1,40% | 1,25% |

| Ejerbolig afdragsfrit | |||||

| Belåningsgrad | Fastrente | F-kort | F1 | F3 | F5 |

| 0 - 40 | 0,48% | 0,53% | 0,53% | 0,73% | 0,63% |

| 40 - 60 | 0,95% | 1,10% | 1,10% | 1,30% | 1,15% |

| 60 - 80 | 2,00% | 2,30% | 2,30% | 2,40% | 2,25% |

Nordea Kredit

| Ejerbolig med afdrag | |||||

| Belåningsgrad | Fastrente | F-kort | F1 | F3 | F5 |

| 0 - 40 | 0,23% | 0,40% | 0,75% | 0,60% | 0,40% |

| 40 - 60 | 0,68% | 0,93% | 1,35% | 1,13% | 0,93% |

| 60 - 80 | 1,03% | 1,28% | 1,75% | 1,48% | 1,28% |

| Ejerbolig afdragsfrit | |||||

| Belåningsgrad | Fastrente | F-kort | F1 | F3 | F5 |

| 0 - 40 | 0,53% | 0,42% | 0,90% | 0,62% | 0,42% |

| 40 - 60 | 0,68% | 1,00% | 1,65% | 1,20% | 1,93% |

| 60 - 80 | 1,68% | 1,93% | 2,45% | 2,13% | 1,93% |

Realkredit Danmark

| Ejerbolig med afdrag | |||||

| Belåningsgrad | Fastrente | F-kort | F1 | F3 | F5 |

| 0 - 40 | 0,21% | 0,45% | 0,70% | 0,65% | 0,45% |

| 40 - 60 | 0,62% | 1,00% | 1,25% | 1,20% | 1,00% |

| 60 - 80 | 1,01% | 1,52% | 1,77% | 1,72% | 1,52% |

| Ejerbolig afdragsfrit | |||||

| Belåningsgrad | Fastrente | F-kort | F1 | F3 | F5 |

| 0 - 40 | 0,21% | 0,45% | 0,70% | 0,65% | 0,45% |

| 40 - 60 | 0,62% | 1,00% | 1,25% | 1,20% | 1,00% |

| 60 - 80 | 1,01% | 2,32% | 2,57% | 2,52% | 2,32% |

Hvordan udregner realkreditinstituttet deres bidragssatser?

Renten på et realkreditlån bliver afgjort af udbud og efterspørgsel på markedet for obligationer med sikkerhed i ejendom.

Bidragssatserne derimod bliver fastsat af realkreditinstitutterne selv. Og de bestemmer stort set selv, hvor stor en bidragssats de kræver for de forskellige typer realkreditlån. Blandt andet derfor er der stor forskel på bidragssatserne fra realkreditinstitut til realkreditinstitut.

Realkreditinstitutterne ser på fire ting, når de udregner deres bidragssatser:

- Boligens aktuelle værdi

Hvor meget mener realkreditinstituttet, banken eller den ejendomsmæglerkæde, de samarbejder med, at boligen vil kunne sælges for lige nu?

- Belåning

Hvor stor en andel udgør lånet af boligens værdi?

- Flexlån eller fastforrentet lån?

Har realkreditlånet fast eller variabel rente, fx F1, F3, F5 eller rentetilpasningslån.

- Afdragsfrihed

Betaler du af på lånet, eller er det afdragsfrit?

Hvad er bidragssatser?

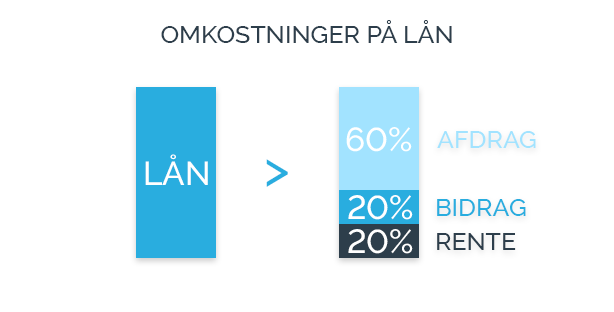

En bidragssats er et gebyr, som du betaler til dit realkreditinstitut, når du har et realkreditlån. Bidragssatsen er en løbende udgift, som du skal betale hvert kvartal eller måned som en del af ydelsen på dit realkreditlån. Bidragssatsen udgør en fast procentsats af restgælden på lånet, og afhænger af din belåningsgrad i boligen samt om du har valgt afdragsfrihed.

Når du optager et realkreditlån, sælger realkreditinstituttet på dine vegne obligationer med sikkerhed i din ejendom. Du betaler renter til den, der køber obligationerne – og derudover betaler du altså et bidrag til realkreditinstituttet for deres indsats. Bidragssatsen udgør typisk 50% af omkostninger på dit lån og ca. 20% af ydelsen, hvis du afdrager på lånet.

Bidragssatsen dækker de omkostninger, realkreditinstituttet har i forbindelse med at formidle realkreditlånet mellem långiver og dig som låntager. Bidraget skal desuden dække realkreditinstituttets øvrige driftsomkostninger, blandt andet løn og administration samt eventuelle tab på lånene. Endelig bruger realkreditinstituttet dit og andres bidrag til at opbygge en opsparing som sikkerhed for lånene. Det er et stigende krav fra de danske myndigheder.

Når realkreditinstituttet har fået en vurdering af boligens værdi, regner de ud, hvor stor en andel lånet udgør af boligens værdi. Det hedder belåning, belåningsgrad eller belåningsprocent og er ret afgørende for, hvor høj bidragssatsen bliver:

- Bidragssatsen er højst, når belåningen er mellem 60% og 80%.

- Bidragssatsen er lavere, når belåningen er mellem 40% og 60%.

- Bidragssatsen er lavest, når belåningen er under 40%.

Derudover er bidragssatsen højere på flexlån end fastforrentede lån, og generelt kan man sige, at bidragssatsen stiger, jo kortere tid du har bundet renten. Et F1-lån har altså typisk en højere bidragssats end et F5-lån.

Endelig skal du betale et højere bidrag til realkreditinstituttet, hvis du vælger afdragsfrihed.

Bidragssats realkreditlån

Du skal kun betale bidrag, når du har realkreditlån. Men det betyder selvfølgelig ikke, at boliglån er gratis. Du betaler også gebyrer, når du låner i banken. De hedder bare noget andet.

Selvom realkreditinstitutterne har hævet deres bidragssatser over de seneste år, og det står dem frit at hæve dem igen, så er realkreditlån fortsat en billigt og meget konkurrencedygtig låntype. Både når du sammenligner med boliglån i danske banker, og når du sammenligner med boligfinansiering i resten af Europa.

De seneste år har renten været historisk lav. Så selvom bidragssatserne er blevet steget meget, er den samlede udgift til boligfinansiering via realkreditlån fortsat meget attraktiv.

Hvad er et realkreditlån? Læs mere her.

Er bidragssatsen fradragsberettiget?

Det korte svar er ja! Ydelsen på dit realkreditlån består af afdrag, rente og bidrag. Både udgifter til renter og bidragssatser er skattemæssigt fradragsberettigede. Og realkreditinstituttet indberetter det til Skat, så du får automatisk fradrag for renter og bidrag i forbindelse med realkreditlån. Det samme gælder desuden for renter på banklån.

Dine udgifter til renter og bidrag fradrages i din skattepligtige indkomst – uafhængig af hvor meget du tjener, og om du betaler topskat eller ej. Det vil med andre ord sige, at udgiften til bidragssatser er skattefri.

Bidragssats stigning

Over de seneste år har realkreditinstitutterne skruet gevaldigt op for bidragssatserne på deres realkreditlån, og flere banker har gjort noget tilsvarende ved at skrue op for gebyrerne på deres boliglån.

Udregninger fra Forbrugerrådet Tænks viser, at gebyrerne på boliglån er steget med 177 procent på fem år. Så de danske boligejere samlet set betalte knap 15 milliarder kroner i gebyrer og bidrag på deres boliglån sidste år.

Låneaftalerne er skrevet på en måde, så realkreditinstitutterne stort set frit kan hæve bidragssatserne. De bestemmer selv hvor meget og hvor ofte, de vil hæve bidragssatserne. Det fremgår dog af reglerne for god skik i den finansielle sektor, at bidragssatserne ikke må ændres vilkårligt, og at realkreditinstitutterne skal begrunde stigninger i bidragssatserne og varsle det over for kunder i god tid.

Læs mere om, hvordan du kan sammenligne og finde et billigt boliglån

Men når realkreditinstituttet hæver bidragssatserne, bliver dit realkreditlån pludselig dyrere. Heldigvis har du flere forskellige muligheder for at spare penge, hvis du har oplevet bidragssats stigning. Dine muligheder afhænger dog af dit lån og din økonomiske situation i øvrigt.

Her gennemgår vi fire ting, du kan gøre, hvis bidragssatsen på dit realkreditlån er røget i vejret:

Skift realkreditinstitut

Hvis dit realkreditinstitut hæver bidragssatserne, kan du selvfølgelig vælge at skifte til et billigere realkreditinstitut. Ligesom hvis du ønsker at skifte bank.

Det er dog relativt dyrt at skifte realkreditinstitut, så den mulighed skal du kun overveje, hvis du kan spare rigtig mange penge ved at flytte dit lån til et andet institut. Besparelsen bør altid overstige gebyrerne.

Ifølge beregninger fra Forbrugerrådet Tænk koster det op mod 27.000 kroner at skifte til et andet realkreditinstitut. Det betyder, at der kan gå et helt år, før du har tjent skiftet hjem igen. Omvendt er realkreditlån ofte langsigtede, og så ét år ud af 30 er jo ikke alverden.

Som tidligere beskrevet må realkreditinstitutterne frit hæve bidragssatserne. Så du kan ikke være sikker på, at det institut, du skifter til, bliver ved med at være det billigste.

De mange ubekendte gør det svært at gennemskue, om det kan betale sig for dig at skifte realkreditinstitut. Derfor kan du starte med at undersøge nedenstående muligheder for at få lavere bidragssatser og dermed et billigere realkreditlån.

Giv regningen videre

Alle banker har et realkreditinstitut, som de arbejder særdeles tæt sammen med. Og din bank tjener penge, når du har lån hos netop det realkreditselskab, de samarbejder med. Derfor kan du godt kræve, at din bank giver dig en rabat, når realkreditinstituttet hæver bidragssatsen.

Det lykkedes for kunderne i en lang række banker, der samarbejder med Totalkredit. Det skete efter, realkreditinstituttet modtog meget kritik, da de satte deres bidragssatser meget op i foråret 2016.

Få genvurderet din bolig

Er din bolig steget meget i pris, siden du købte den? Så kan der være mange penge at hente ved at få vurderet din bolig på ny.

Bidragssatserne er nemlig sat efter, hvor stor en andel dit lån udgør af boligens værdi. Jo større andel, jo højere bidragssats. Realkreditinstitutterne bruger spændene 0-40%, 40-60% og 60-80%, når de prissætter bidragssatserne i forhold til belåning.

Er din bolig steget i pris, vil procenttallet falde – og med lidt held rykker din belåning ned i et spænd med lavere bidragssatser.

Ikke alle realkreditinstitutter tilbyder muligheden for genvurdering, nogle lader banken stå for det, eller en ejendomsmæglerkæde de samarbejder med. Desuden vil nogle kræve et gebyr for en genvurdering, men den er hurtigt tjent ind, hvis belåningen kommer under 60% eller 40%.

Du skal desuden være opmærksom på, at realkreditinstitutterne kan prissætte din bolig meget forskelligt. Derfor vil det ofte være en god ide at få flere institutter eller banker til at vurdere din bolig.

Overvej at skifte lånetype

Bidragssatsen afhænger også af, hvilken type lån du har. Jo mere risikofyldt lån, jo dyrere er det. Derfor koster et fastforrentet lån med afdrag mindre i bidrag end et afdragsfrit flexlån.

Du kan altså få en lavere bidragssats, hvis du omlægger dit nuværende lån til en mindre risikofyldt låntype. Du skal dog være opmærksom på, at det koster et gebyr, hvis du vælger at skifte lånetype. Og hvis gebyrerne overstiger gevinsten ved de lavere bidragssatser, så er du jo lige vidt. Derfor bør du altid undersøge grundigt, om det kan betale sig på den lange bane, inden du springer ud i det.

Hvis det kan betale sig for dig at skifte lånetype, skal du huske at tænke på timingen. Især hvis du har et flexlån, kan det være meget dyrt at omlægge uden for refinansieringstidspunkterne.

Kan man forhandle om bidragssatsen?

Når du opretter eller omlægger et realkreditlån eller skifter fra et realkreditinstitut til et andet, så bør du altid forhandle om prisen. Som udgangspunkt er alle gebyrer til forhandling – undtagen bidragssatsen og tinglysningsafgiften, som du betaler til staten.

Du står altid i en mere gunstig forhandlingssituation, hvis du har fået tilbud fra flere forskellige realkreditinstitutter. Så kan du sammenligne etableringsomkostninger og andre gebyrer, og bruge de laveste omkostninger som løftestang til eventuelt at få det billigere et andet sted.

Hvem har de laveste bidragssatser?

Fordi bidragssatsen afhænger af lånetype, belåning og afdragsfrihed har hvert realkreditinstitut mellem 18 og 32 forskellige bidragssatser. Derfor er det meget svært – for ikke at sige umuligt – at sige, hvem der har de laveste bidragssatser.

Intet realkreditinstitut har de laveste bidragssatser på alle kombinationer, og omvendt har alle realkreditinstitutter mindst en kombination af lånetype, belåning og afdragsfrihed, hvor de er billigst.

Og selv de mindste ændringer i sammensætningen af dit realkreditlån kan betyde, at det billigste institut pludselig er det dyreste. For eksempel har Realkredit Danmark den laveste bidragssats for fastforrentede lån med afdrag og en belåning under 40% – men den højeste bidragssats for fastforrentede lån med afdrag og en belåning over 60%.

Derfor må du selv i gang med at undersøge markedet og indhente tilbud fra flere forskellige realkreditinstitutter. For der er stor forskel på deres bidragssatser.

Find den billigste bank her

Højeste og laveste bidragssatser

Den laveste bidragssats finder du pt. hos Realkredit Danmark, hvor du skal betale 0,2748%, hvis du har et realkreditlån med fast rente, afdrag og en belåning under 40%.

Den højeste bidragssats lyder på hele 2,45%. Det er i øjeblikket prisen for et afdragsfrit F1-lån med en belåning på over 60% hos Nordea Kredit.

Men der kan være betydelig forskel på bidragssatserne for præcis samme lån hos forskellige realkreditinstitutter. Du kan for eksempel spare en del, hvis du har et fastforrentet afdragsfrit lån med en belåning på mellem 60 og 80%.

Hos Totalkredit koster det 2,0% i bidragssats, mens det koster 1,35% hos Realkredit Danmark. En forskel på 0,65% lyder måske ikke af så meget. Men har du et realkreditlån på to millioner kroner, så betyder forskellen 13.000 kroner om året.

Derfor er der så stor forskel på bidragssatserne fra lån til lån

Efter finanskrisen blev der taget en række tiltag, der skal være med til at dæmme op for en gentagelse. Derfor har myndighederne stort fokus på, at flere danskere vælger fast forrentede realkreditlån med afdrag. Den type lån er mere sikre end afdragsfrie lån med variabel rente, så når flere vælge den type lån, giver det en større finansiel stabilitet i Danmark.

Derfor har Finanstilsynet udstedt nye regler for realkredit, der fastslår at realkreditinstitutterne skal sørge for, at flere danskere vælger fastforrentede lån med afdrag og færre vælger afdragsfrihed og variabelt forrentede lån med kort løbetid.

For at imødekomme reglerne har de fleste realkreditinstitutter valgt at skrue deres bidragssatser sådan sammen, at de belønner de mest sikre realkreditlån med lave bidragssatser – mens mindre sikre realkreditlån har højere bidragssatser.